삼성생명, 주주환원 확대 및 FY25 DPS 상향 전망 - 금융 보험 관련주 매력도 주목

삼성생명(금융 보험 관련주)은 삼성전자 자사주 매입 및 소각의 영향을 받아 FY25 DPS 전망이 6,900원으로 상향 조정되었으며, 주주환원율 50% 목표와 건강상품 시장 점유율 확대 등으로 투자 매력도를 높이고 있습니다. P/B 0.5배 수준의 저평가된 주가와 배당 매력도는 보험 관련주로서의 삼성생명 투자 가치를 부각시키고 있습니다.

[목차]

- FY25 DPS 전망 및 삼성전자 자사주 매입 영향

- 삼성생명 주주환원 정책 강화와 배당 매력도

- 삼성생명 3분기 실적: 신계약 성장 및 건강상품 시장 점유율 확대

- 삼성생명 주가 상승 전망과 리스크 요인

1. FY25 DPS 전망 및 삼성전자 자사주 매입 영향

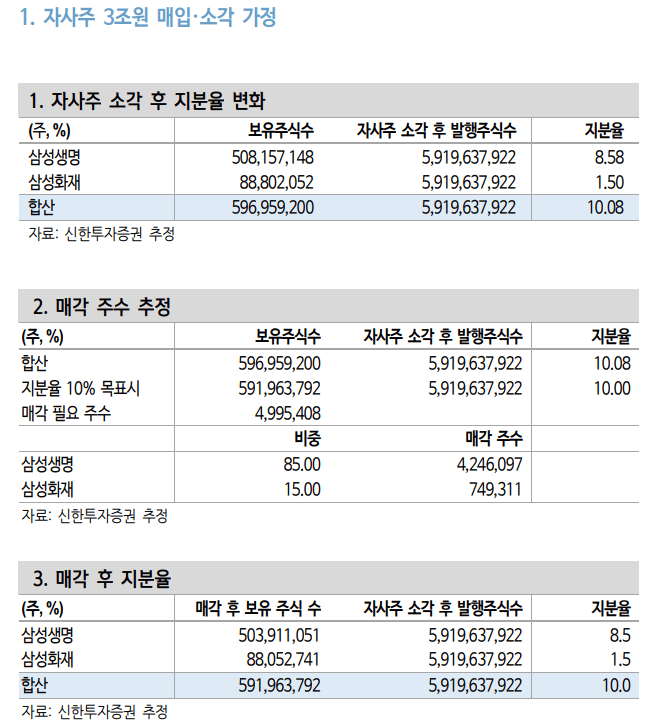

삼성생명(금융 보험 관련주)은 삼성전자의 자사주 매입 및 소각 계획에 따라 FY25 DPS(주당 배당금) 전망이 대폭 상향 조정되었습니다. 삼성전자는 2025년 2월까지 약 3조 원 규모의 자사주를 매입 후 소각할 계획으로, 삼성생명과 삼성화재의 삼성전자 지분율이 상승하면서 배당 소득 증가 가능성이 제기됩니다.

FY25 예상 DPS는 6,900원으로 조정되었으며, 이는 배당 성향 50% 기준으로 추정된 수치입니다. FY24 DPS는 5,200원으로 소폭 상승 전망입니다. 삼성전자 자사주 매입이 추가적으로 이루어질 경우 특별배당 가능성도 있습니다.

2. 삼성생명 주주환원 정책 강화와 배당 매력도

삼성생명(금융 보험 관련주)은 중장기적으로 주주환원율을 50%까지 확대할 계획을 발표하며 투자 매력도를 높이고 있습니다.

특히 삼성전자의 자사주 매입으로 발생할 처분이익은 특별배당으로 이어질 가능성이 큽니다.

- 3조 원 소각 시: 특별배당 DPS 약 481원(9.2% 상승 예상).

- 10조 원 소각 시: 특별배당 DPS 약 1,691원(32.5% 상승 예상).

현재 삼성생명(금융 보험 관련주)의 FY25 P/B는 0.5배 수준으로 저평가되어 있으며, 밸류업 정책 및 배당 확대가 주가 상승을 이끌 주요 요인으로 분석됩니다.

3. 삼성생명 3분기 실적: 신계약 성장 및 건강상품 시장 점유율 확대

삼성생명(금융 보험 관련주)은 3분기 연결 순이익 6,736억 원을 기록하며 누적 기준 2조 원을 초과하는 실적을 달성했습니다. 특히 건강상품의 비중이 62%까지 확대되며, 신계약 CSM(계약 서비스 마진)이 전 분기 대비 8,346억 원 증가했습니다.

삼성생명은 치매, 요양, 경증 유병자 등 특화된 건강상품 라인업을 강화하며 건강보험 시장 점유율을 확대 중입니다. 또한, 효율적 비용 관리와 손해율 개선으로 지속적인 수익성 증가를 이루고 있습니다.

4. 삼성생명 주가 상승 전망과 리스크 요인

삼성생명(금융 보험 관련주)은 주가가 삼성전자 자사주 소각 발표 이후 급등했으며, FY25 DPS 상향과 주주환원 정책 강화에 따라 추가 상승 여력이 큽니다.

다만, 금융 계열사의 삼성전자 지분 보유 규제를 감안하면, 향후 추가적인 삼성전자 지분 처분에 따른 시장 변동성 가능성은 모니터링이 필요합니다.

*함께 보면 좋은 글

삼성전자 자사주 매입 소각(24년11월)

삼성전자 자사주 매입 소각: 위기 속 강력한 주주가치 제고 방안삼성전자가 10조 원 규모의 자사주 매입과 3조 원 소각을 단행하며 주가 방어와 주주가치 제고에 나섰습니다. 기업의 재무 건전성

8inning.tistory.com

삼성전자 자사주 매입 후 주가 등락률 (2015년, 2017년 사례)

삼성전자 자사주 매입: 주가 안정과 주주 가치를 위한 전략삼성전자는 약 10조 원 규모의 자사주 매입 계획을 발표하며, 과거 성공적인 자사주 매입 사례와 주요 임원들의 매입 활동을 통해 주주

8inning.tistory.com

삼성전자 자사주 매입 발표-비판과 우려+결론

삼성전자 자사주 매입: 주가 방어를 위한 선택 삼성전자는 10조 원 규모의 자사주 매입을 통해 주가 방어와 주주가치 제고에 나섰습니다. 그러나 미래 성장 가능성 희생과 오너 일가 지원 논란

8inning.tistory.com

'보험&금융' 카테고리의 다른 글

| 국내 증권사 순위, 해외주식 수수료 수익(24년12월) (2) | 2024.12.03 |

|---|---|

| 국내주식 해외주식 수수료 총정리 24.11.18(메리츠증권 슈퍼365) (13) | 2024.11.18 |