[목차]

- LG에너지솔루션 주가 3분기 실적 개선과 요인

- 4분기 실적 전망: 수익성 악화 예상

- 북미 및 유럽 대규모 공급 계약 체결

- 신규 제품 개발과 차별화 전략

- 향후 성장 가능성과 대응 전략

1. LG에너지솔루션 주가 3분기 실적 개선과 요인

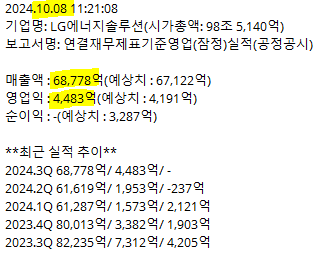

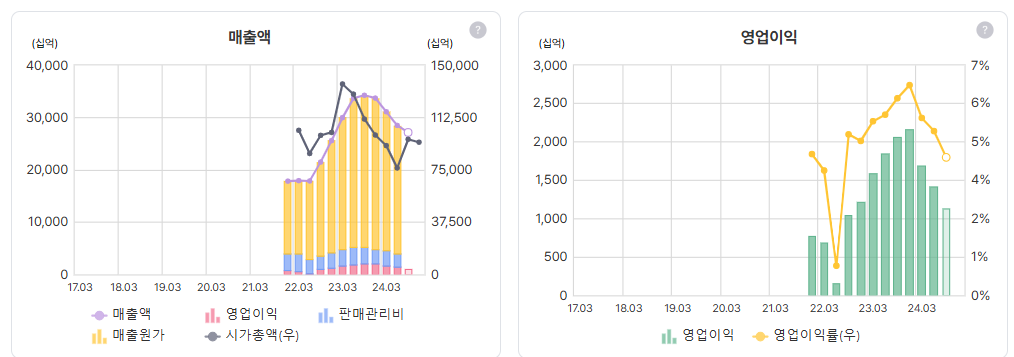

LG에너지솔루션 실적은 2024년 3분기 매출 6.9조 원을 기록하며 전 분기 대비 약 12% 증가했습니다. 이는 북미 합작공장 판매 증가와 유럽 고객사 출하량 확대로 인한 결과입니다. ESS 전지 매출 역시 전력망 프로젝트 수요 증가로 전년 대비 2배 이상 성장해 LG에너지솔루션 실적 개선에 기여했습니다. 또한, 주요 메탈 가격의 하락 안정과 원가 절감 노력은 LG에너지솔루션 실적 개선에 중요한 역할을 했습니다.

2. 4분기 실적 전망: 수익성 악화 예상

LG에너지솔루션 실적은 4분기 매출 약 6.8조 원, 영업적자 약 1,998억 원으로 부진할 전망입니다. 이는 연말 GM 재고 조정과 AMPC(미국 생산 보조금) 효과 축소가 원인입니다. AMPC를 제외한 LG에너지솔루션 실적 영업이익률은 -7.6%로 적자가 지속될 가능성이 높습니다. LG에너지솔루션 실적 부진은 단기적으로 불가피한 상황이지만, 2025년 성장성 회복을 위한 기반을 마련하고 있습니다.

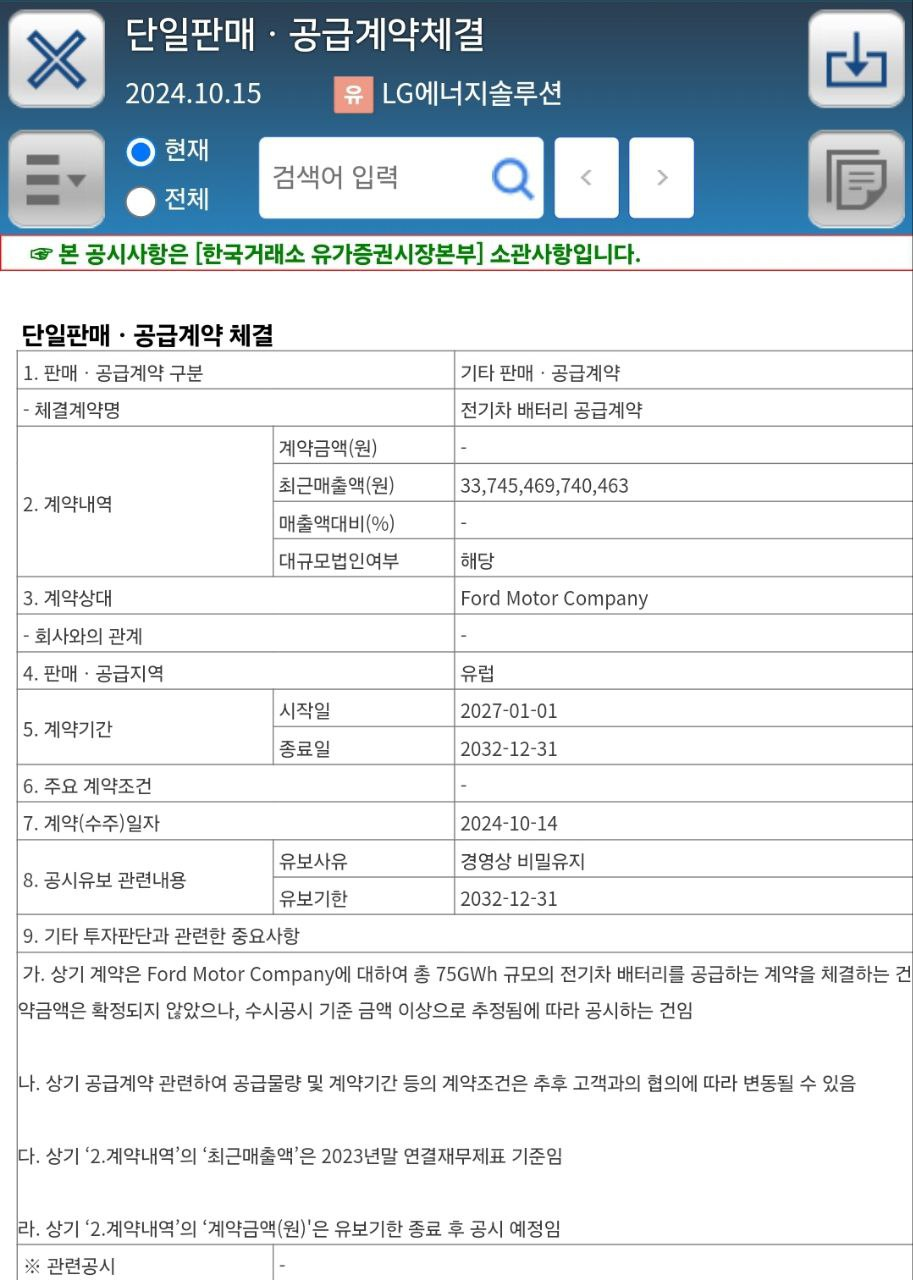

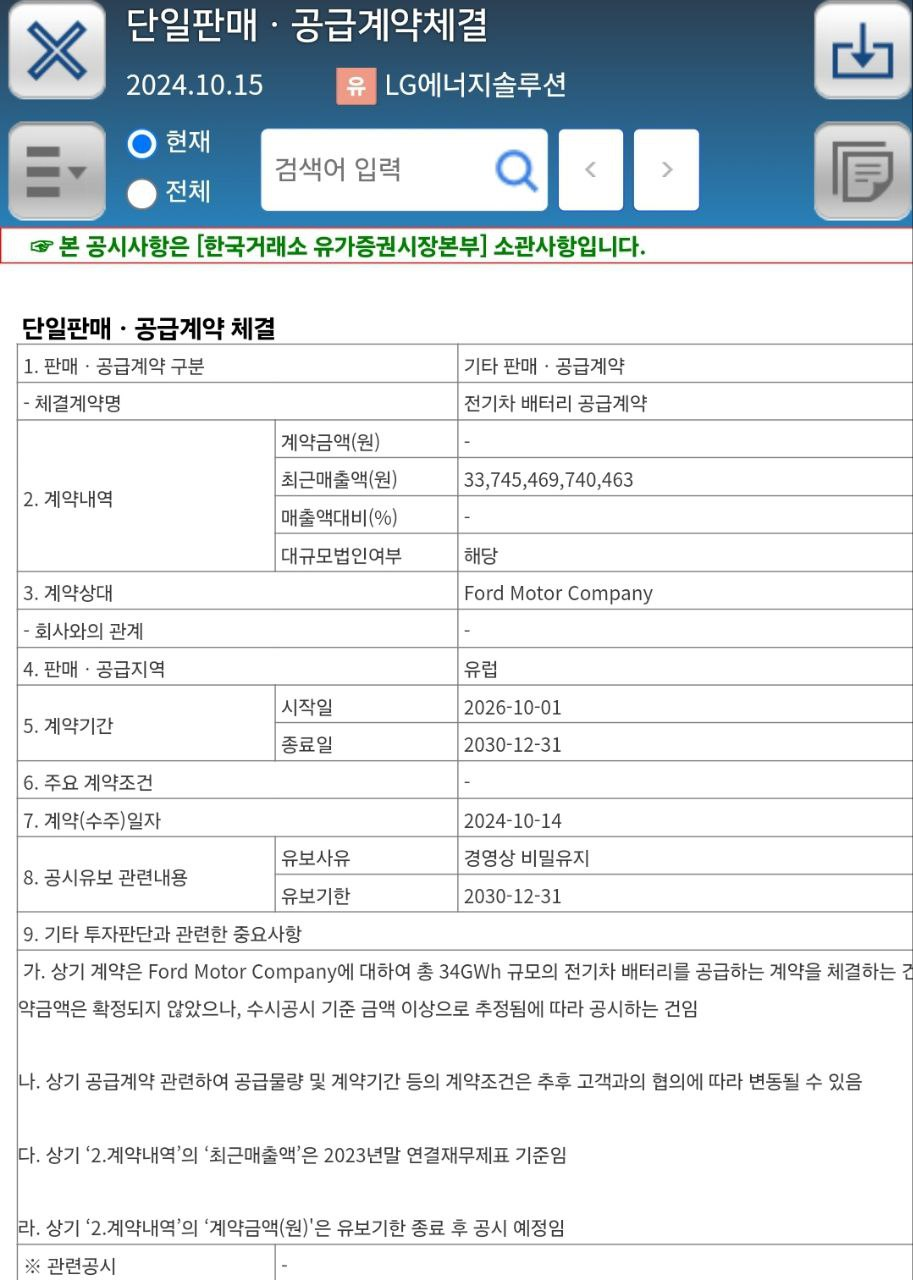

3. 북미 및 유럽 대규모 공급 계약 체결

LG에너지솔루션은 글로벌 주요 OEM들과 약 160GWh의 배터리 공급 계약을 체결하며 글로벌 확장을 강화했습니다. 특히 포드와 109GWh 규모 유럽 상용차용 배터리 공급 계약을 체결해 LG에너지솔루션 실적의 장기적인 성장 가능성을 높였습니다. 또한, CTP(LFP) 제품을 통해 ESS 에너지 밀도를 개선하며 중저가형 시장에 대한 경쟁력을 강화했습니다.

■ LG에너지솔루션 관련주, 포드 계약관련 요약

-비밀유지를 이유로 구체적 계약 금액이 밝혀지진 않았으나, 13조원 이상에 달할 전망

-포드와 이번 계약은 총 2건

① 2027년부터 2032년까지 6년간 75GWh

② 2026년부터 2030년까지 5년간 34GWh를 공급

-LG에너지솔루션은 최근

르노와 39GWh 규모의 LFP(리튬·인산·철) 배터리 공급계약

벤츠와 50GWh 규모의 원통형 배터리를 수주

포드와 109GWh 규모의 전기 상용차용 셀·모듈(고성능 삼원계 파우치형) 장기 공급계약

4. 신규 제품 개발과 차별화 전략

LG에너지솔루션은 고전압 미드니켈 제품과 단입자 양극재, 실리콘 음극재 등으로 LG에너지솔루션 실적의 수익성을 높이고 있습니다. 건식 전극 공정은 2028년 본격 적용을 목표로 연구 중입니다. 또한, 열 방출 설계와 면 냉각 구조 등의 안정성 개선을 통해 LG에너지솔루션 실적의 고부가가치 제품 비중을 늘려가고 있습니다. 이를 통해 LG에너지솔루션 실적 개선을 목표로 시장 점유율을 더욱 확대할 예정입니다.

5. 향후 성장 가능성과 대응 전략

LG에너지솔루션은 배터리 재활용 사업과 BaaS∙EaaS 등 배터리 기반 서비스 비중을 늘려가며 LG에너지솔루션 실적에 다양한 수익원을 확보하려는 노력을 기울이고 있습니다. 또한, 도심항공교통(UAM)과 로봇 등 신규 비즈니스 모델 발굴을 통해 LG에너지솔루션 실적 다각화와 장기적인 성장을 준비하고 있습니다.

* LG에너지솔루션 컨콜

- 연말 재고 조정으로 인해 4분기 수익성 개선 어려움 예상

- 내년도 매출 성장 전망을 다소 보수적으로 제시

- 유럽의 CO2 규제 강화로 내년 전기차 시장 확대 가능성 큼

- 내년 설비투자는 올해 대비 상당폭 줄어들 전망

- 4분기 및 내년은 더 어려울 것 예상

- 과거 수준의 설비투자 지속이 어려워 전략적으로 투자 계획

- 전기차 시장 맞춤형 배터리 솔루션 개발에 착수

- 공장 가동률 점진적 개선 계획, 미·중 지역은 제한적 적용

- 계절적 영향으로 4분기 수익성 개선이 어려울 것

- 3분기 AMPC 제외 영업손실 177억으로 전분기 대비 큰폭 감소

- 4680 공급, 고객사와 추가 협의 중

- 4680 배터리, 양산 마무리 단계

- 내년 미드니켈 제품 양산, 경쟁력 강화