[목차]

- SK하이닉스, 3분기 실적 사상 최대 달성

- AI 메모리 수요로 HBM 매출 급증

- D램 및 낸드 평균판매단가 상승

- AI 서버 메모리 수요 전망 및 시장 전략

- 향후 SK하이닉스의 고부가가치 제품 판매 전략

1. SK하이닉스, 3분기 실적 사상 최대 달성

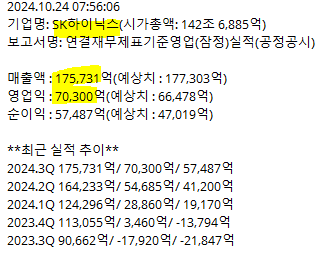

SK하이닉스는 2024년 3분기 매출 17조5천731억 원, 영업이익 7조300억 원으로 사상 최대 실적을 기록했습니다. 하이닉스 실적은 전년 대비 흑자 전환하며 영업이익률 40%, 순이익 5조7천534억 원(순이익률 33%)을 달성했습니다. 이번 분기 실적은 2018년 반도체 슈퍼 호황기의 기록을 넘어선 수치입니다.

2. AI 메모리 수요로 HBM 매출 급증

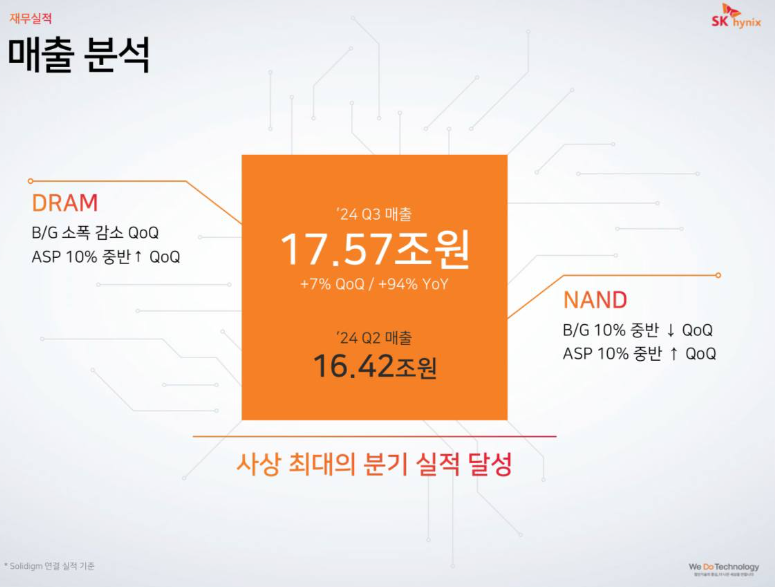

SK하이닉스는 AI 메모리 수요 증가에 따라 HBM(고대역폭메모리) 매출이 전 분기 대비 70%, 전년 동기 대비 330% 이상 성장했다고 밝혔습니다. 특히 HBM의 판매가 하이닉스 실적에 큰 기여를 하면서 3분기 전체 D램 매출의 30%를 차지했으며, 4분기에는 40%까지 증가할 것으로 예상됩니다. HBM과 eSSD 같은 고부가가치 제품의 판매 확대로 매출 성장을 이끌었습니다.

3. D램 및 낸드 평균판매단가 상승

D램과 낸드 제품 모두에서 평균판매단가(ASP)가 전 분기 대비 10%대 중반 상승했습니다. 이는 고수익 제품 중심의 판매 전략이 주효했기 때문입니다. 이러한 전략 덕분에 하이닉스 실적은 더욱 개선되었으며, 창사 이래 최대 영업이익을 달성할 수 있었습니다.

4. AI 서버 메모리 수요 전망 및 시장 전략

2024년부터 AI 메모리 수요는 생성형 AI와 AGI 개발로 인해 지속 성장할 것으로 예상됩니다. 하이닉스는 AI 서버 메모리 외에도 PC와 모바일용 AI 메모리 출시를 통해 내년부터 시장의 수급 밸런스를 맞추고 안정적인 성장을 기대하고 있습니다. 이러한 전략은 하이닉스 실적 개선에 중요한 역할을 할 것입니다.

5. 향후 SK하이닉스의 고부가가치 제품 판매 전략

SK하이닉스는 HBM3에서 HBM3E 8단, 12단 제품으로 빠르게 전환 중입니다. 4분기부터 HBM3E 12단 제품 공급을 본격화할 계획입니다. 낸드 부문에서는 고용량 eSSD 제품의 판매를 확대하며 시장 수요에 맞춰 효율적인 투자와 생산 최적화를 이어가고 있습니다. 이러한 고부가가치 제품 중심의 전략은 하이닉스 실적을 더욱 견고하게 만들어줄 것입니다.

하이닉스 실적 관련 자세한 내용은 SK하이닉스 공식 웹사이트에서 확인할 수 있습니다.

* SK하이닉스 컨퍼런스 콜 마무리 *

SK하이닉스 3Q24 컨퍼런스 콜

3Q24 OP 7.0조원으로 컨센서스 상회

(B/G) DRAM -3%, NAND -17%

(ASP) DRAM +16%, NAND +14% 추정

DRAM 내 HBM 비중 30% (+10%p QoQ) 기록. 4Q24 40% 도달 예상

2025년 상반기 내 HBM3e 12단 출하 비중 HBM3e 내 50% 이상 도달 전망

NAND 내 eSSD 비중 60% 이상. DRAM, NAND 모두 프리미엄 비중 빠르게 제고 중

2025년 설비투자 2024년 대비 소폭 증가. 다만 인프라, R&D, 후공정 등 집중으로 생산 증가 제한적

D4, LP4 등 레거시 생산 비중 감소. 수익성 확보 제품만 투자할 것

2025년 DRAM 공급 제약 지속과 레거시에 대한 보수적 생산 및 출하 지속

HBM, D5, LP5, eSSD 확판에 따른 프리미엄 비중 확대는 호실적 지속 강화의 확인

*함께 보면 좋은 글

삼성전자 10조 자사주 매입, 문제없다(비판과 우려+결론)

삼성전자 자사주 매입: 주가 방어를 위한 선택 삼성전자는 10조 원 규모의 자사주 매입을 통해 주가 방어와 주주가치 제고에 나섰습니다. 그러나 미래 성장 가능성 희생과 오너 일가 지원 논란

8inning.tistory.com

삼성전자 자사주 매입 소각(24년11월)

삼성전자 자사주 매입 소각: 위기 속 강력한 주주가치 제고 방안삼성전자가 10조 원 규모의 자사주 매입과 3조 원 소각을 단행하며 주가 방어와 주주가치 제고에 나섰습니다. 기업의 재무 건전성

8inning.tistory.com

https://www.skhynix.com/ir/UI-FR-IR01/

IR SK hynix ensures and maximizes shareholders' interests and corporate values through transparent management 상승 Change 상승 Change(%) 상승 Open(KRW) High(KRW) Low(KRW) Volume(share) As of Annual Operating Report(Billion KRW) EXCEL 파일 다운로

www.skhynix.com

'반도체' 카테고리의 다른 글

| 주성엔지니어링 주가(24년 3분기 실적) (3) | 2024.10.30 |

|---|---|

| TSMC, 24년 3분기 실적발표 핵심내용 요약 (6) | 2024.10.18 |

| 삼성전자 24년 3분기 실적 총정리! (20) | 2024.10.09 |